В рубрике «Прогнозы и рекомендации» будет размещена статья в новом номере журнала ТПА, который выйдет из печати 20 февраля 2015 года. Ниже размещается сокращенный текст это статьи.

Авторы:

Миронова Е.А., Директор МАК «Вектор», Санкт-Петербург,

Алексей Протагоров, Лаборатория прогнозирования, МАК «Вектор», Санкт-Петербург

Эта статья, как попытка осмысления происходящего, должна была появиться значительно раньше, когда мы находились на первой стадии валютного кризиса. За прошедшее время многие пункты и исходные точки дальнейшего движения валюты и курса, казалось бы, определились, но также и многое остается неясным. Неясность, достигающая своего предела, создает основы для полного хаоса, фрагментации сознания и бессмысленных действий и тем самым подрывает основу уверенности в завтрашнем дне. В общем, нужно прогнозировать и пытаться освоить реальность в понятиях, как бы это ни казалось трудно.

МЕТОДОЛОГИЯ ПРОГНОЗОВ

Прогнозы— дело неблагодарное. Большинство из них не сбывается. Еще не так давно Минэкономразвития давал прогноз курса доллара с увеличением его стоимости по отношению к рублю не более 43 руб. за долл. в течение 4 лет. За короткое время даже менее краткосрочные прогнозы, смело дававшие до 70 руб. за евро и 50 руб. за доллар, отошли в небытие. Многие другие прогнозы также канули в лету.

Сегодняшние прогнозы отталкиваются от опыта кризисов и изменений курсов рубля 1991, 1998 и 2008 годов. На этой основе делаются попытки увидеть настоящее и спрогнозировать будущее курса. Разрабатываются прогнозы с использованием математико-статистических методов с попыткой определить вклады каждой из учитываемых составляющих и с их помощью определить тенденцию развития курса. Так, эксперты Агентства Прогнозирования Экономики (АПЭКОН) применяют математико-статистические методы прогнозирования на основе объективных исторических данных. Учитываются следующие факторы с разной степенью значимости:

• цикличность;

• корреляция рыночных индикаторов;

• изменение доступности и привлекательности инструмента для спекулянтов;

• рост электронной и алгоритмической торговли;

• степень вмешательства регулирующих органов;

• учащение существенных событий с течением времени.

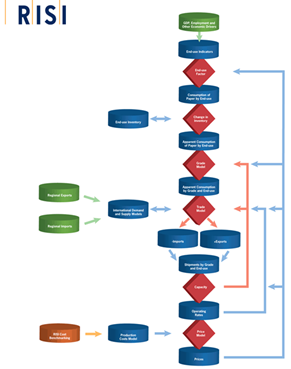

Основной упор для анализа доли вклада экспортно-импортных операций также часто описывается линейными моделями на основе математических аппроксимаций. Например, компания Risiсчитает балансы рынка, используя такие же примерно модели, рис.1.

Рис. 1. Математическая модель прогнозирования роста цен на сырьевые товары, www.risi.com

К сожалению, линейные методы на основе математических и статистических экстраполяций хорошо работают только в однородном поле изменения факторов, и как только некие переменные меняются резко или вступает в действие новый фактор, который не учитывался в модели ранее, то вся конструкция прогнозирования рушится. Применение статистических моделей на долгосрочной перспективе может завести в тупик. В частности, прогнозирование цен на нефть не раз было ошибочно, поскольку в момент кризисов поведение рынка резко отличается от предсказуемого, см. рис.2.

Рис. 2. Долговременные колебания цен на нефть по https://commons.wikimedia.org/

Классические прогнозы дают и классические призывы к действию. Тогда мы и слышим сверху классические фразы, такие как «нефть не может упасть ниже 70 долл. за баррель» (а она упала), «рост курса доллара по отношению к рублю создает прочную основу для выполнения социальных обязательств», «не суетитесь», «вкладывайте не в валюту, а в товары, недвижимость и пр.». И только недавно факт признания невозможности возврата к старому курсу и вообще прохождения точки невозврата по отношению к западной модели привязки доллара к рублю состоялся. Уже прозвучало из уст премьера и президента, что нас ждут трудные времена и продлится это не менее двух лет.

Таким образом, классические прогнозы, опирающиеся только на экономические и статистические модели, оказываются бессильными перед нагрянувшими изменениями во всех областях жизни. Не означает ли это, что вступили в силу новые факторы, которые определят ход движения сообществ в долгосрочной перспективе?

В такой перспективе, где ваш взгляд должен быть рассчитан, исходя не из ближайших видимостей и кажимостей развития понятных элементов системы, трудно увидеть, что же будет через 5 лет. Мало того, трудно показать, как во времени будет развертываться движение того или иного фактора. Нужно понять, в какой момент времени какой фактор будет ключевым и как он затмит светящиеся на тот момент факторы, доминанты сознания и превалирующие мнения.

Так что же будет? От чего отталкиваться и на какой опоре строить более или менее вероятные прогнозы и планы нашим компаниям?

Начнем с экономики. Сам курс не является самостоятельным элементом экономической жизни, в его основе заложены элементы обмена, в основном определяющие оборотную сторону денежного обращения и инвестиционной составляющей глобального рынка. И то и другое раскрывается далее в обмене товарами в экспортно-импортных операциях или спекулятивной составляющей инвестиций в ценные бумаги и реальной составляющей инвестиций в производство. За пределами этого простого круга уже стоят возможности домашних хозяйств, фирм по продаже товаров или валютных спекуляций, а также экспортеров-импортеров, вносящих свой вклад в соотношение рублевой и долларовой массы.

В качестве кровеносной системы выступают банки, но способные так или иначе усиливать процессы изменения соотношения доллара к рублю как в положительную, так и негативную сторону. Получая положительный импульс спроса от домашних хозяйств, фирмы формируют рынок производства и потребления средств производства и сами находят рынок потребления товаров и услуг, который в конечном счете реализуется потреблением в домашних хозяйствах. За всей деятельностью неусыпно наблюдает государство в лице своих основных регуляторов, где в нашем рассмотрении движения курса главную роль играет Центробанк с его монетарной политикой и особенности проведения денежно-кредитной и фискальной политики, реализуемой налоговыми, таможенными, финансовыми и другими государственными службами.Этот процесс описывается известной макроэкономической моделью, продемонстрированной в т.ч. и в нашей статье(см. «Прогнозирование изменений на рынке трубопроводной арматуры при вступлении России в ВТО» Миронова Е. А., Международный академический центр «Вектор», Санкт-Петербург,журнал ТПА).

Построенная на основе классических представлений о поведении экономики в моменты стабильного развития, модель оказывается недостаточной при резкой дестабилизации обстановки, связанной с совокупным и часто революционным влиянием новых факторов, выходящих за ее пределы.Так, такая классическая модель и результаты ее расчета показали нам еще в 2011 году, что изменение цены на нефть на 30% может привести к падению ВВП на 4,8%. Это полностью попадает в прогнозы, которые один за другим выдает Минфин, Центробанк, Минэкономразвития и даже МВФ. В этом проявляется их недостаточность, поскольку они учитывают только экономическое взаимодействие в рамках этой модели.

За пределами расширяющихся кругов влияния все новых факторов, создающих основу для повышения доли неопределенности в прогнозировании курса, стоит невидное и неподконтрольное любой модели множество факторов экономического, политического, социального и технологического характера и сильные неучитываемые факторы национального и религиозного характера. С той или иной силой или внезапностью для нашего взора они выступают на арену на долгий или короткий период, определяя ход и доминанты развития общества и заставляя компании следовать ходу этого движения.

Дальнейшие изменения на валютных рынках позволят нам спрогнозировать и корректировать по мере необходимости направленность и детали нашего прогноза. Ведь мы хотим его сделать не только на ближайшее время. Наш сценарий должен охватывать как минимум среднесрочную перспективу, скажем на 3 и более лет.

Нельзя сказать, что доллар никак не движется сам по себе, по отношению к евро и не имеет собственного индекса по отношению к пяти мировым валютам. Уже сейчас он достигает непомерной величины в 93 пункта, превышая возможности всех ближайших по силе валют. Такое соотношение дает скачок в сладости жизни в США, непомерным притязаниям на мировое господство, и в тоже время создает и невозможность глобальной экономики ускориться вслед за таким ростом главного финансового инструмента.

Невозможность евро угнаться за долларом в связи с меньшей степенью силы Европы и ее отдельных экономик, отвязывание сильных валют, например швейцарского франка от евро, вход слабых экономик в сферу действия евро сами по себе будут ослаблять ее и вызывать к росту доллар— этот глобальный стандарт валюты. Фрактал отделения евро от доллара повторяется на более низком уровне иерархии. Правда, ненадолго. То же самое произойдет и с долларом, когда настоящую силу приобретут сильные тигры Азии и в связке с ними вышедшиеиз под чар дружбы с Европой Россия и другие страны. Бриксо (название валюты по сокращению от стран БРИКСА) и биткойны перестанут быть только стартапом и приобретут в начале следующего технологического скачка полное жизненное содержание и наполнение.

ПРОГНОЗИРОВАНИЕ

Прогноз основан на сценарном развитии событий исходя из базовых предпосылок, которые не могут быть сильно изменены и поколеблены. Мы их привели выше.

2015 Первая половина года

Политическое и моральное единение народа перед ожидающимися трудностями. Поиски путей защиты от надвигающегося хаоса. Вера в импортозамещение. Раздача денег крупным предприятиям и олигархическим объединениям в надежде на их способность возвратить все производство в родные пенаты. Нахождение выхода в развитии бизнеса. Послабления бизнесу.

Объявив еще в конце 2014 года пуск рубля в «свободное плавание», тем не менее, Центробанк вынужден поддерживать курс определенным интервенциями, внедрением валютных репо,спотами и другими финансовыми инструментами. При этом неизменно тают накопленные резервы Центробанка, Минфина и ФНС.Крах иллюзий правительства получить валютные кредиты у Китая или перейти на расчеты в рублях.

Правительство просит, а потом обязывает крупные компании-экспортеры ТЭК продавать валютную выручку, не давая возможности наводнить рынки бесконтрольной долларовой массой. Правительство пытается ввести и другие механизмы регулирования, чтобы избежать попадания валюты на открытые рынки и избежать падения курса рубля, используя финансовые резервы. Пробуются пути выкупа ипотечных кредитов у банков с целью избежать банкротств и социальных потрясений.

Одновременно действия регуляторов направляются на создание условий, которые противодействовали бы инфляции. В качестве самого популярного, как всегда, оказывается повышение процентов по кредитным ставкам. Бизнес терпит убытки в связи с невозможностью получить доступные кредиты. В тоже время привлекательными становятся инвестиции в РФ, основанные на курсовых разницах.

Ужесточение санкций все больше по привычке, чем по необходимости. Более сильная направленность на санкции англоязычных народов (США и Великобритании), чем центральноевропейских (Германия, Чехия и др.). Разрушение традиционных связей Европы и России. Европа учится продавать сама себе и нести убытки.

Сауды и страны картеля декларируют поддержание высоких темпов добычи, стремясь полностью устранить сланцевую нефть с рынка. Начало банкротств американских и канадских нефтедобывающих предприятий. Замораживание и приостановка проектов по добыче нефти на шельфе, морской добыче, сложноизвлекаемых и тяжелых нефтей.

Проблемы в России нарастают как снежный ком, в связи с отсутствием потока валютной ликвидности и окончательным неверием в рубль. Рублевая масса сбрасывается, несмотря на все заверения правительства. На ожиданиях сброса рубля, в основном со стороны домашних хозяйств, и уменьшенным притоком дешевой валюты доллар продолжает гарантированно расти.

Товары с долларовым наполнением продолжают резко расти в цене. Покупательская способность домашних хозяйств не может поддерживать высокий спрос. Намечается общее падение товарооборота, поскольку российских импортозамещающих товаров нет, а импортные, включая и товары китайского производства, оказываются недоступными.

Чтобы справиться с неуправляемым движением курса вверх, правительство, кроме отсоединения от долларовой массы, пытается укреплять рубль и другими мерами. В частности, в усиленном режиме ведутся переговоры по клиринговым расчетам, фиксированию курса в рублях и местной валюте при расчетах со странами контрагентами, созданию «золотого» или «энергорубля» для формирования сильного курса рубля. Сила новых рублей основывается на поставляемых топливно-энергетических ресурсах.

В целом экономическое положение предприятий, работающих в сфере производства товаров потребления, невоенного производства и с большим объемом долларового наполнения своей продукции, резко ухудшается. Расчеты предприятий-потребителей продукции российских предприятий более или менее стабильны. Проявляются черты будущих банкротств и напряженность у населения в связи с ожидаемой потерей работы.

Конец первого этапа шокового сброса рублей для приобретения валюты, особенно долларов как твердеющей валюты по отношению к евро. Контроль за спекулянтами. Стабилизация поведения экспортеров и импортеров.

Период может характеризоваться основной административной направленностью, шоковой терапией некоторых отраслей, отзывом лицензий у многих банков, паническим спросом на валюту, началом стагнации и ростом безработицы в негосударственных отраслях. Администрирование приводит к росту курса доллара, повышению барьеров для закупки долларов населением, началу периода процветания черного рынка. Курс доллара продолжает неуклонно расти и к середине года достигает средней величины в 85—90 руб. за долл.

2015 Вторая половина года

Изоляционные меры в отношении России стабильны, но с тенденцией к их формальному выполнению. Зарубежные банки, теряя прибыль, находят обходные пути для финансирования своих операций в РФ и предоставления по-прежнему дешевых валютных кредитов, которые российскими банками перепродаются со сверхприбылями. Все возможные лазейки по выводу капиталов из РФ используются в полной мере.

Компании страдают из-за непомерных процентных ставок по кредиту. Развивается рынок черного кредитования, а также вексельной и бартерной формы взаиморасчетов.

Цена на нефть достигает своего дна на уровне 30 долл. за баррель. Продажа газа и нефти зарубеж хотя и приносит значительно меньше выручки, однако ее достаточно, что создает уверенную основу для пополнения бюджета России. В связи с недостаточностью средств для исполнения бюджета и особенно социальных обязательств включается печатный станок. Запускается инфляция. Прогнозируемая инфляция на конец года составляет 25—30%. Население продолжает скупать валюту и в т.ч. играть с ее покупкой и перепродажей или вкладыванием в ценные бумаги в расчете на больший курс.

Правительство пытается создать условия для малого бизнеса, помня об ошибках прошлого периода. Налоговое бремя на малые компании снижается, однако это вызывает возмущение деловых ассоциаций крупного бизнеса, нагрузка на который возрастает. В целом решения не оказывается и год заканчивается на неопределенной ноте.

Население формирует новую доминанту —хранение своих денег в валюте и отнюдь не в банках, поскольку администрирование их работы при малых выплатах в случае банкротства банка и часто невозможность вообще получить ее не дает надежды на возмещение средств в достаточном объеме. Значительная часть населения стоит перед угрозой потери работы, если не работает на государственных предприятиях, и люмпенизации. Траты правительства на поддержку нуждающихся, перепрофилирование, выполнение социальных обязательств, таких как материнский капитал, пенсионные фонды, растут непропорционально росту налоговых поступлений или выручке от продажи ТЭК. Стагнация начинает себя полностью проявлять.

Собственно доллар приобретает все большую силу в связи с выделением его как единственно твердой валюты. Курс евро падает под давлением перевода накоплений домашних хозяйств, понимаемых в глобальном смысле, в ценные бумаги и более устойчивые валюты. На него сильно влияют рост американской экономики, ее реиндустриализация и повышение независимости от поставок внешних топливно-энергетических ресурсов. США выигрывает как от роста цены на нефть, продавая сланцевую нефть, так и при падении цены на нефть, когда доля ее вклада в стоимость конечной продукции понижается.

На курс евро начинают все больше оказывать влияние внутриполитические факторы. Восстановление экономик Греции, Испании, Италии и других стран недостаточно для погашения кредитов ЕС. Швейцарский франк, английский фунт стерлингов и шведская крона как валюты, независимые от евро, отягощенного многочисленными обязательствами слабых экономик, выглядят привлекательнее и продолжают расти. Спекулянты начинают обращать внимание на возможности, предоставляемые слабостью евро, и играют против него. Это еще более ослабляет евро.

На слабости европейских индикаторов роста, внутренней сегментации стран по силе экономик увеличивается тяготение к сепаратизму валют. Евро проседает по отношению к доллару. В некоторых случаях третьи страны стремятся изменить свою бивалютную корзину с преимущественным накоплением доллара.

Дно падения и стагнации Российской экономики еще не достигнуто. Падение смягчено подушкой из высоких валютных резервов, выработанной успешной стратегией поведения Центробанка в этих условиях, мерами по поддержке российского производства.

Попытки приобретения предприятий в условиях падающего рубля за «копейки», возрождение рейдерских захватов и противодействие со стороны государства, например выкупка банками с большой долей государственного участия недооцененных активов.

Факторы складываются в единую картину в 100 руб. за доллар и 110 руб. за евро. Уровень инфляции окончательно составляет до 25%.

2016 Первая половина года

Санкции продолжают действовать. Усиление санкций достигается наложением бремени на все зарубежные транзакции российских банков. Ухудшение положения российских банков. Низкие цены на российском рынке снова создают условия для реиндустриализации. Засчет роста цены на нефть в первом полугодии 2016 года до 40—50 долл. за баррель, и увеличивающемся потреблении нефти начинается рост притока ликвидности в российскую экономику. Отдельную статью дают другие сырьевые ресурсы с достаточно высокой добавленной стоимостью, такие как экспорт металлов, бумаги, обработанной древесины, удобрений и пр. Повышение выручки создает дополнительные условия для инвестирования в производство и закупки оборудования под требования флагманов производства экспортной продукции.

Рост российского производства и интеграция с рядом бывших союзных республик в виде таможенного союза и ЕврАзес создают предпосылки для разговоров о возрождении экономических и человеческих связей по типу Советского союза. Привязка многих валют стран-республик бывшего СССР к рублю, толерантность России в отношении многочисленных восточных народов создают предпосылки для дружеских связей, экономического роста и процветания, надежды на лучшее будущее в составе содружества.

Роль банков при серьезном регулировании государством ограничивает их возможности в спекулятивных играх. Происходит стабилизация доллара по максимальным курсам, подпитываемым действиями населения.

Основное содержание этапа — стагнация негосударственных отраслей экономики, рост перевода рублей в доллары, обеспечение товарной массы в основном зарубежными товарами с высокой долей долларового наполнения.

Ориентировочный курс доллара: один доллар = 120—130 руб. один евро = 135—160 руб.

2016 Вторая половина года

Период затишья и поиска новых идей. Стагнация в разгаре. Народ терпелив. Население использует свои накопления для приобретения товаров с высоким долларовым наполнением. Ощущаются небольшие проблески в увеличении потребления, осторожно стимулируемого банками под обещания гарантий правительства и ожидания перемен. Традиционный всплеск потребления домашними хозяйствами перед Новым годом. Рост прямых инвестиций в совместные предприятия и прямые иностранные инвестиции, основанные на сильной курсовой разнице.

Сауды и ОПЕК поддерживают высокую добычу, на базе чего укрепление рубля невозможно. Продолжается замораживание проектов по добыче сланцевой нефти. Многие западные инвесторы выходят из проектов Российского арктического шельфа и пр., как неадекватных текущей экономической ситуации.

Европа в полной мере ощущает «обратные» проблемы, связанные с санкциями. Низкие ставки по кредиту не обеспечивают рост экономики, межнациональные межэтнические и межконфессиональные противоречия вызывают серьезные сбои в экономике и влияют на работу компаний. Начинается поляризация стран по отношению к мигрантам и выделение связок более богатых северных стран и более бедных южных стран. Евро теряет в стоимости, поскольку роста экономики ЕС не наблюдается или он поддерживается только внутренним ростом экономики каждой страныв отдельности, но не ростом экономики за счет взаимосвязи экономик стран между собой. Насыщение евро за счет стимулирования роста экономики от взаимодействия стран между собой падает. Сила евро падает, проявляются тенденции к сепаратизму.

Ориентировочный курс доллара: один доллар = 140—150 руб., один евро = 145—160 руб.

2017 Первая половина года

Выход Великобритании из Европейского Союза. Рост национальных, политических и экономических противоречий внутри ЕС. Парад «малых суверенитетов» в области валютного регулирования, где наряду с хождением евро вводятся свои собственные малые валюты. Дальнейшее ослабление евро и соответствующее усиление доллара.

Новые внутренние хозяйственные связи, которые сформировали предприятия между собой или в порядке организации новых крупных государственных корпораций приводят к определенному оживлению экономики, ее большей устойчивости и независимости от предоставления внешних финансовых ресурсов. Уровень жизни большинства населения стабилизируется, однако далек от ожидаемого, и большинство также не может себе позволить поездки на отдых зарубеж, как это было до падения курса.

Банки через Центробанк получают лучшее финансирование. Ставка рефинансирования остается неизменной и достаточно высокой, однако придуманы новые инструменты кредитования и получения ресурсов в этих условиях. Торговля преимущественно заполняет образовавшиеся ниши в продуктах, тогда как производство только частично способно создать качественный продукт, который удовлетворял бы населениепри существующих условиях инвестиций и предоставления кредитов.

Необходимость предотвратить спекулятивные игры и уменьшить затраты по выплатам внешних задолженностей банков приводит государство к необходимости заморозить вклады населения, что сразу же отражается на кредитной ставке.

Введение моратория на выплату кредитов внешним финансовым организациям в связи с санкциями, понимаемыми как форс-мажор со стороны российских банков.

Ориентировочный курс доллара: один доллар = 180 руб., один евро = не более 170 руб. Окончательный уровень инфляции за год достигает 20—25%.

2017 Вторая половина года

Снижение уровня санкций. Открытие возможности финансовых трансакций со стороны ряда стран Евросоюза. Снижение давления на рубль. Продолжение падения евро.

Рост межнациональных и религиозных противоречий в Европе, сопровождающийся террористическими актами и ставящий под сомнение существование общей экономической и политической зоны ЕС и содружества. Разные политические и экономические условия заставляют страны-спонсоры ЕС провести ряд ограничений по въезду в страну вопреки шенгенским соглашениям и начать процедуру выхода из ЕС. На волне всеобщего убеждения в невозможности сосуществования выделяются малые республики из крупных устойчивых стран. Формируются новые блоки стран по близости религиозного, бытового и потом уже политического и экономического фактора.

В России продолжается укрепление централизации, устойчивое валютное регулирование, ограничения по обмену валюты по-прежнему обусловлены низкой стоимостью нефти.

Сокращение социальных программ и выплат. Дополнительные волны приватизации. Ослабление социального давления на бизнес. Проявление механизмов рождающегося либерализма. Поощрение малого и среднего бизнеса. Признаки роста.

Ориентировочный курс доллара: один доллар = 150—170 руб., один евро = не более 140 руб. Уровень инфляции 15—25%.

2018

Выборы президента РФ

ЗАКЛЮЧЕНИЕ

Мы не ожидаем, что этот сценарий весь воплотится в реальности. Однако и нет предпосылок, что этот сценарий неверен. Ведь идеи, лежащие в основе представленного сценария, безусловны и образуют основное содержание хода его развития.

Санкт-Петербург, январь 2015 года